来源: 中诚信国际

三省首发收费公路专项债新增债完成年内近八成

2017年8月地方政府债研究报告

一、8月地方政府债务相关政策及点评

-

财政部出台《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预[2017]89号)

2017年8月2日,继财政部出台了土地储备专项债以及收费公路专项债后,财政部出台了另一个重要文件《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预[2017]89号),提出要发展项目收益与融资自求平衡的地方政府专项债券品种。

点评:该政策的出台,最重要的意义在于在重要基础设施领域实行了地方政府债与项目收益债的结合的方式,一方面凸显了政府在严控地方政府债务风险方面的决心和努力,另一方面也实现了地方政府债品种的创新,同时也意味着地方政府以及地方融资平台公司的融资模式发生重要转变,在公益性领域中的部分融资,可根据条件适当发行地方政府专项债,在“开前门”方面有了重要突破。详见文章《地方政府专项债券品种继续突破或拓宽基础设施融资方式——简评财政部“89号文”》(20170803)

-

最高人民法院印发《最高人民法院关于进一步加强金融审判工作的若干意见》(法发[2017]22号)

2017年8月,最高人民法院印发《最高人民法院关于进一步加强金融审判工作的若干意见》(下文简称“《意见》”),就人民法院贯彻落实全国金融工作会议精神,加强金融审判工作,保障经济和金融良性循环健康发展提出了30项意见。其中第22条对地方融资行为进行了相关规定,即“依法审理涉地方政府债务纠纷案件,防范地方政府债务风险。依法认定政府违法提供担保的法律责任,规范政府行为。依法认定地方政府利用平台公司融资、政府和社会资本合作(PPP)、投资基金、购买服务等方式变相举债作出的行政行为或者签订的行政协议的性质、效力和责任,明确裁判规则,划出责任边界,有效防范地方政府债务风险的集聚”。

点评:该《意见》是贯彻7月14-15日召开的全国金融工作会议的方向“围绕服务实体经济、防控金融风险、深化金融改革”,更是在今年50号文以及87号文等强监管政策出台之后,从法院的角度,针对当前各参与方对防范地方政府债务风险的认识进行了强调。第22条意见的目标指向依然是以不增加地方政府的债务风险为前提,从法院的角度明确了针对不规范的变相举债的行为要依法认定。因此,各参与方尤其是平台公司在融资、参与PPP、政府投资基金、政府购买服务等方式时要认清边界,避免违规。

-

国家发改委发布《国家发展改革委办公厅关于在企业债券领域进一步防范风险加强监管和服务实体经济有关工作的通知》(发改办财金[2017]1358号)

8月7日,国家发改委发布了《国家发展改革委办公厅关于在企业债券领域进一步防范风险加强监管和服务实体经济有关工作的通知》(发改办财金[2017]1358号)(下文简称“《通知》”),提出了积极防范企业债券领域地方政府债务风险,并加强事中事后监管,防范企业债券违约风险。在积极防范企业债券领域地方政府债务风险方面,《通知》提出了两点:(一)做好存量企业债券涉及的地方政府债务风险的排查化解。如企业已发行的企业债券涉及政府性债务,省级发展改革部门应主动配合相关部门,指导发债企业和中介机构依法依规做好地方政府债务风险的排查化解。(二)在企业债券申报中严格防范地方政府债务风险。企业新申报发行企业债券时,应明确发债企业和政府之间的权利责任关系,实现发债企业与政府信用严格隔离,严禁地方政府及部门为企业发行债券提供不规范的政府和社会资本合作、政府购买服务、财政补贴等情况。对不符合以上规定的,省级发展改革部门应不予转报。

点评:该《通知》是当前监管政策在企业债券领域防范地区债务风险的又一重要举措,防范地区债务风险,不仅要针对直接债务,还需要面向或有债务,企业债务便是或有债务中重要的一部分。在积极防范企业债券领域地方政府债务风险方面,该《通知》提出的第二点较为严格,从新债发行的角度对可能带来的或有债务风险进行了严格规定。

二、地方政府债总体发行分析:专项债发行提速平均发行期限缩短

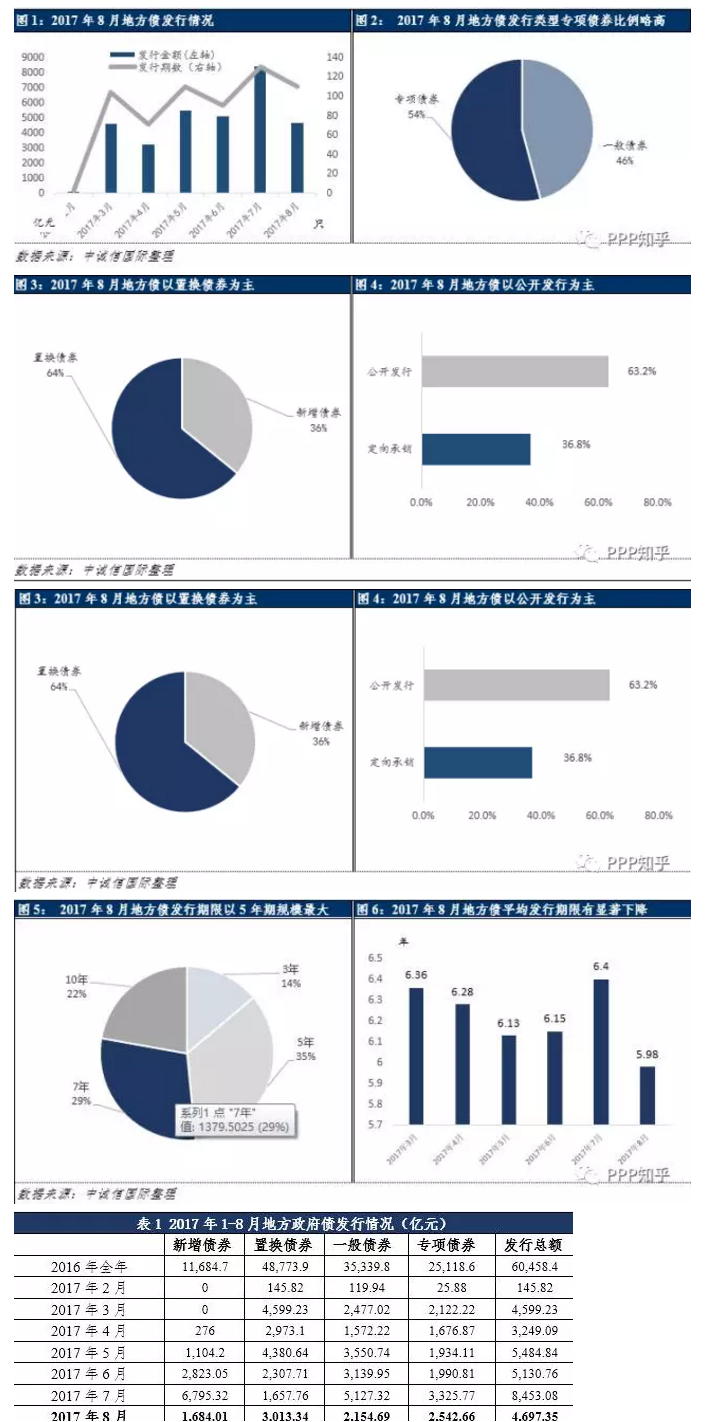

总体发行情况:8月,我国地方政府债共发行130只,发行总额为4,697.35亿元,较7月有一定下降,环比7月减少3,755.73亿元。截至2017年8月,我国地方政府债共发行640只,发行总额为3.18万亿元。

新增和置换情况:8月置换债券发行比例提升,共发行1,684.01亿元新增债券以及3,013.34亿元存量置换债券,发行置换债券的比例为64.15%。随着2015年以来置换债券进度的加快,目前地方债置换的压力逐步减弱,截至2017年8月底,今年我国已经完成1.91万亿置换债券。根据2017年政府工作报告中对2017年地方政府债券工作的安排,2017年计划发行新增地方政府债券共计1.63万亿元。截至2017年8月底,今年新增债券共发行1.27万亿,完成全年新增债券计划总量的77.91%。

发行类别:8月地方政府债的发行类别中专项债券比例较高,一般债券发行规模为2,154.69亿元,占发行总额的比重为45.87%,专项债券发行规模为2,542.66亿元,占发行总额的比重为54.13%。7月18日,财政部公布了《地方政府收费公路专项债券管理办法(试行)》的通知(财预[2017]97号),8月浙江、广东和海南三省发行了收费公路专项债,分别发行130亿元、63亿元和20亿元,共发行213亿元,8月土地储备专项债发行提速,共有广东、浙江、河北和新疆四省发行,共计421.8亿元,较7月增加218.8亿元。

发行方式:8月地方债的发行方式以公开发行为主,公开方式发行2,968.12亿元,占发行总额的63.19%,定向承销发行1,729.23元,占发行总额的36.81%。

发行期限:8月地方债发行期限以5年期为主,共发行1,624.07亿元,占全部发行量的34.57%,其次为7年期地方债,发行1,379.50亿元,占全部发行量的29.37%。8月地方债平均发行期限为5.98年,平均发行期限为年内最低,低于2017年上半年平均发行期限6.24年,地方债发行期限有明显下降。

三、发行利率与利差分析:资金面偏紧发行成本抬升

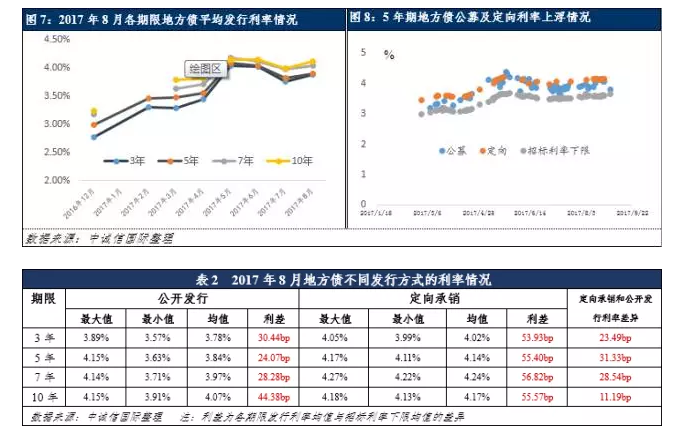

8月以来,资金价格中枢仍有所抬升,地方债发行成本有所上涨。8月各期限地方债平均发行利率为3.97%,较上个月上升8bp,其中3年期、5年期、7年期和10年期平均发行利率分别为3.88%、3.90%、4.04%和4.12%,分别比上个月上升13bp、8bp、6bp和13bp。

若区分不同的发行方式,8月公开发行和定向承销平均发行利率分别是3.89%和4.14%,高于7月公开发行平均利率3.87%和定向承销平均利率4.09%。8月公开发行利率最高的地方债是8月25日发行的5年期“2017年新疆维吾尔自治区昌吉回族自治州土地储备专项债券(一期)-2017年新疆维吾尔自治区政府专项债券(十期)”和“2017年新疆巴音郭楞蒙古自治州土地储备专项债券(一期)-2017年新疆维吾尔自治区政府专项债券(十一期)”,以及8月24日发行的10年期“2017年黑龙江省政府一般债券(八期)”,票面利率均为4.15%;8月定向承销发行利率最高的地方债是8月22日发行的7年期“2017年四川省政府定向承销置换一般债券(七期)”和“2017年四川省政府定向承销置换专项债券(七期)”,票面利率均为4.27%。

从利率上浮程度的情况看,8月公开发行地方债利率平均上浮为23.48bp,定向承销发行的地方债利率平均上浮54.97bp。公开发行利率上浮最大的地方债为8月10日发行10年期“2017年云南省政府一般债券(十一期)”,上浮32.32bp,定向承销发行利率上浮最大的地方债为8月22日发行的7年期“2017年四川省政府定向承销置换一般债券(七期)”和“2017年四川省政府定向承销置换专项债券(七期)”,以及8月18日发行的7年期“2017年内蒙古自治区政府定向承销发行的一般债券(七期)”,均上浮57.51bp。

四、地区发行与利差分析:四川发债规模列首位新疆黑龙江公开发行利率最高

(一)地方债发行情况:四川地方债发行规模最大河北平均发行期限最短

从各地的发行情况来看,8月发行地方政府债的地区数量有所减少,共有16个省级地方政府发行了地方政府债,其中发行量位居前三位的地区有四川(709.16亿元)、云南(673.2亿元)和浙江(452亿元),本月发行量最少的地区是河北(41.8亿元)。传统发行地方政府债的大省江苏本月没有发行地方政府债。

从各省的发行方式来看,大部分只选择公开发行或两种方式同时发行方式,仅有三个省份重庆、辽宁、内蒙古只选择了定向承销发行的方式。从平均发行期限来看,由于8月资金价格中枢仍有所抬升,现阶段金融机构对资金面态度仍偏谨慎,地方债平均发行期限有明显缩短趋势,从各省地方债的发行期限来看,平均发行期限达到7年的只有山东(7.0年),平均发行期限最短是河北(4.5年)。

-1538102029.png)

从各省发行的新增和置换债券的情况看,8月各省新增债券发行量有所下降,有9个省发行了新增债券(见表3),新增债券发行量较高的地区有浙江(452亿元)、山东(377亿元)和广东(253亿元),置换债券发行量较高的地区有四川(709.16亿元)、云南(536.9亿元)、辽宁(275.7206亿元)和广西(275亿元),多数为债务风险较高的地区。

8月浙江、广东和海南三省发行了收费公路专项债,分别发行130亿元、63亿元和20亿元,共发行213亿元,8月土地储备专项债发行提速,共有广东、浙江、河北和新疆四省发行,共计421.8亿元,较7月增加218.8亿元。

(二)各地区地方债发行利差情况:新疆公开发行利率及上浮程度较高浙江最低

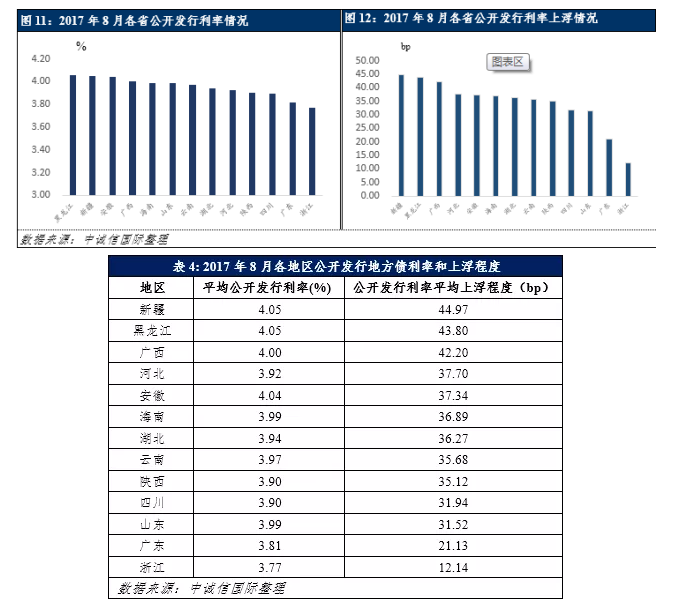

从2017年8月地区发行的利率情况来看,公开发行地方债平均发行利率较高的地区是黑龙江、新疆和安徽,票面利率分别为4.05%、4.05%和4.04%,平均发行利率较低的地区是广东和浙江,分别是3.81%和3.77%,基本上反映出市场对各地区区域风险的认知差异。

从公开发行利率的上行幅度来看,8月公开发行利率上浮程度前三位的地区是新疆(44.97bp)、黑龙江(43.80bp)和广西(42.20bp),浙江公开发行利率上浮程度最低,为12.14bp,成本优势比较明显。

关于8月土储专项债和收费公路专项债的发行利率情况,收费公路专项债方面,浙江收费公路专项债的票面利率为3.67%~3.96%,广东和海南收费公路专项债的票面利率分别为3.99%和4.02%;土储专项债方面,广东土储专项债的票面利率是3.80%,浙江为3.63%~3.77%,河北为3.82%~3.97%,新疆为4.00%~4.15%。

五、地方政府债二级市场分析:各期限地方债利差分化现券交易量继续低迷

8月资金面趋于偏紧,尽管各期限地方政府债的收益率依旧维持高位,各期限地方政府债到期收益率在8月下旬达到高位后有小幅下降。以5年期地方债为例,8月28日5年期地方政府债收益率达4.0063%,较月初增加4个bp,到8月末又有小幅下跌2个bp至3.9824%;从地方政府债与国债的利差来看,各期限地方债和国债的利差也有一定分化,3年期利差有明显收窄,从8月初的40bp收窄至月末的30bp左右,5年期和7年期利差月内基本持平。

与上个月类似,8月地方债二级市场依旧低迷,现券交易量为682.16亿元,与7月持平。虽然当前的监管政策对地方债发行和二级市场交易均利好,但效应显现尚需时日。