本报告由

北京明树数据科技有限公司

天津金融资产交易所

联合重磅呈现

本报告编者:

奉椿千 章贵栋 丁化美 李可书 于丽 肖光睿

英国作为最早探索和实践PFI模式的国家之一,其在PFI二级市场领域的发展为业界提供了宝贵的观察素材。根据英国财政部统计的数据,1998年至2016年年间,英国PFI二级市场交易总额合计达到了183.87亿英镑。其中,二级市场股权类交易共有462笔,涉及1003个PFI项目,交易金额达到103亿英镑。除去项目公司股权的直接交易,基于PFI项目收益权的基金交易也较为频繁。据统计,期间共发生了33笔二级市场基建PPP投资基金交易,涉及1151个PFI项目,交易总金额81亿英镑。

二级市场的发展离不开一级市场的支撑。中国的PPP市场在2014年以来一系列政策的鼓励之下迎来迅速发展,根据明树数据的统计,截止2018年11月,全国PPP项目累计成交量已经达到12.3万亿元,项目个数达到8600个。可以说中国PPP项目一级市场已经具备庞大的市场基础,二级市场作为多层次PPP投融资市场的一个重要组成,即将迎来显著的发展机遇。本报告拟通过研究英国PPP二级市场的发展历程和现状,通过对交易数据、交易模式、特征等的分析,提炼其对中国PPP二级市场发展的启示与借鉴意义。

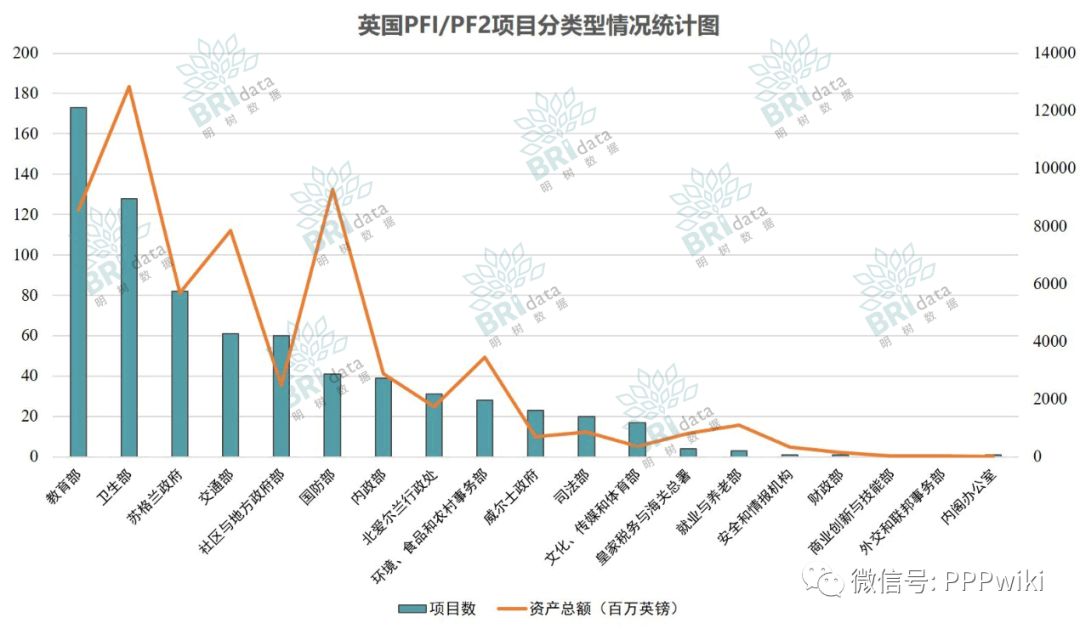

根据英国财政部公布的2016-2017年PFI、PF2项目总结报告,截至2017年3月,现存PFI、PF2项目共计715个,其中699个项目在运营,16个项目在建;目前项目总资本价值591亿英镑。

在二级市场,截至2016年底,英国PFI二级市场股权交易共462笔,涉及PFI项目1003个,交易金额103亿英镑。

这些交易具备以下特征:

◆ 从SPV股权交易时间看,平均而言PFI项目在3年建设期后运营3年左右卖出,因此一般PFI股权交易是在建设期后项目度过风险较高的建设期和早期运营期,形成稳定运营局面后再进行股权交易。

◆ 从项目区域分布看,在英国无论是从项目数量还是规模,无论是一级市场还是二级市场,越发达的地区/城市的PFI市场交易数量更多、规模更大,市场整体活跃度更高。

◆ 从二级市场参与者构成来看,PFI二级市场参与购买方包括各类基建基金、建筑公司和PFI公司、养老金及其他金融机构;其中,基建类基金占交易总数的76.4%,是最重要的市场参与者。而资产出售方绝大多数是英国各大建筑商和运营商,主要目的是提高资金使用效率和投资回报率。

◆ 从项目行业角度看,教育和医疗板块PFI项目占二级股权交易总项目数的62.7%,是交易数量最多的两个子行业,这与英国PFI模式在上述两个领域的大规模应用有直接关系。

◆ 从收益率角度看,对发起投资人而言,PFI二级市场股权交易平均收益率一般都会高于项目落地时签订的投资回报率,主要原因包括建设期风险化解带来的项目现金流价值提升、现金流确定性的提升、融资成本降低、金融市场带来的估值提升、宏观环境的变化等,此外,项目本身收益情况还受到项目质量、交易时间、交易项目类型、交易对手、项目落地与股权交易平均时间间隔、交易次数等因素的影响。整体而言,PFI项目股权交易之时项目现金流风险已经有所下降,所以二级市场投资人要求的回报率相比一级市场也有所下降。

◆ 从交易模式上看,PPP项目二级市场可转让的基础资产包括股权、债权;PPP市场股权和债权的交易可以分为公开市场交易和非公开市场交易、单个项目交易和组合交易、直接投资与间接投资多种形式。交易PFI项目公司股权有多种形式,除了通过PFI项目公司股权交易外,还包括通过直接收并购建筑公司或运营公司、买入投资有PFI股权的二级市场基建基金或者由政府、公共部门直接买回等方式。在2003-2016年,通过33笔收并购部分或者全部的基建基金股份的交易,基建基金以81亿英镑的成本涉足1151家PFI项目公司股权,也是重要的投资方式。

英国PFI二级市场的快速发展的原因,可以从供给端和需求端两个角度进行分析。从供给端角度,PFI是英国政府政策支持并有支付保障,本身是良好的投资标的,因此吸引了各类投资者的目光。且各大建筑运营公司、PFI项目公司、基建基金公司有意愿通过出售部分或者全部的PFI项目公司股权。二级市场的发展对于卖出方,一方面丰富一级市场参与者的退出渠道,提升PFI资产的流动性与资金使用效率、达到循环投资或者缩短投资周期的目的;另一方面也可以降低表内负债率,将与PFI项目公司相关借款部分或全部转出从而提升财务质量;此外,还能够提升企业盈利能力获得良好收益;还有一部分将PFI股权转入公司的关联养老基金,将项目稳定的现金收入作为每年现金支付给养老基金。而从需求端角度,无论是英国本土在政府引导下养老基金等新的投资机构进入PFI项目投资市场,还是自由化背景下广泛发展的基建投资离岸基金和国际银行的参与,都助推了英国PFI二级市场的发展。

英国PFI二级市场发展的积极作用是显著的,一方面赋予公共基建金融属性和市场属性,丰富投资者退出渠道,提升资产流动性;另一方面推动了基础设施投资人背景的国际化;此外,成熟的二级市场让一级市场更具活力的同时,也能够提升项目质量。但同样有一些批评认为,目前英国PFI二级市场存在监管不力等问题,导致部分投资人通过交易获取暴利,并且随着利润率逐渐降低,可能也会影响服务质量,值得警惕。

中国PPP一级市场的发展也尤为迅速,目前全国范围内公布中标的PPP项目规模已达到12.3万亿元,个数突破8600个,并且形成了与国际经验有所不同的市场结构。就社会资本参与方而言,民企虽然参与数量(中标个数)最多,但央企参与规模(中标金额)最大,而地方国企近年占比逐渐提升。项目类型而言,交通运输与市政工程是PPP项目的主流。回报率而言,由于社会资本竞相参与,市场竞争日趋激烈,一级市场回报率一直在低位徘徊。

发展二级市场对于中国PPP领域的参与者来说具备显著的意义。二级市场的发展可以丰富PPP领域的投资人结构,让大量中长期资本或轻资产单位可以在合适的时点介入项目。对于初始投资人而言,发展二级市场可以提升资产流动性,提升项目价值,提升盈利能力,优化资产结构。

目前国内PPP二级市场的萌芽已经出现,市场中已经有十余笔PPP资产证券化、资产支持票据等产品发布。以天金所为代表的交易所也在积极推进PPP二级市场交易平台的搭建和交易规则的制定,PPP二级市场正在吸引越来越多的关注。但不可否认的是,目前PPP项目仍然存在一些制约二级市场发展的因素,包括一级市场竞争激烈导致回报率偏低,显著抑制了二级市场投资人兴趣、绩效考核风险在一二级投资人之间的分配机制、资管新规对长期限投资人的限制、国企社会资本的资产转让问题,以及地方政府的顾虑等等,均需要监管机构、社会资本、交易平台、金融机构以及地方政府共同努力来消除障碍。

展望未来市场发展,随着经历合规性改造的PPP项目逐渐进入完工期,根据英国PFI市场的经验和我国《PPP合同》中普遍存在的股权交割限制,我们预计2-3年后国内PPP二级市场会迎来一个供给端的快速成长。但在目前基础设施领域中长期股权投资人培育尚未成熟的情况下,资管新规的执行会对二级市场投资人的产品结构设计造成障碍,客观上影响了投资人主体的壮大,因此建议通过一定的过度性措施来鼓励符合政策导向的基础设施相关金融产品的设计。总而言之,在PPP项目合规性地位确立的政策环境下,具备稳定现金流的项目股权、收益权几乎所蕴含的金融创新空间是巨大的,一定会呈现出百花齐放的局面,股权投资基金、REITs、ABS等多种产品将会满足各类投资人的不同偏好。

市场的创新与发展离不开政策环境和基础数据的支持。作为底层资产的PPP项目本身的标准化过程是二级市场发展的重要基石,信息披露的标准化和规范化、发挥第三方专业服务机构的作用、地方政府履约监督机制的完善、以及再融资收益的合理分配等都是市场健康发展所必须的机制,二级市场交易数据库的成立也将为监管部门提供更加全面和清晰的监管视角。